مفهوما الإقراض والاقتراض

هل اقترضت من قبل؟

هل يُعدّ الاقتراض قرارًا منطقيًا؟

هل تعرف مؤسسات الإقراض في منطقتك؟

هل تعرف أنواع مؤسسات الإقراض؟

أولاً : الفرق بين الإقراض والاقتراض

بالرغم من امتلاك أصحاب المشروعات أفكارًا إنتاجية فإنهم لا يمتلكون غالبًا الأموال الكافية لتنفيذ هذه الأفكار وتحويلها إلى مشروعات منتجة وربحية فيتوجهون إلى البنوك ومؤسسات التمويل الأخرى طلبًا لما يلزمهم من مال.

والأفراد أيضًا لا يستطيعون تلبية بعض حاجاتهم لأنها تتطلب أموالاً تفوق مواردهم ما يضطرهم إلى الاستعانة بالبنوك أو المؤسسات المالية.

مفهوما الإقراض والاقتراض

الإقراض: مبلغ من النقود يقدمه الجهاز المصرفي للأفراد والمؤسسات بهدف تمويل نشاط اقتصادي خلال مدة زمنية محددة وذلك بنسبة فائدة متفق عليها سلفًا

الاقتراض: الثقة التي يوليها البنك أو المؤسسة المالية لشخص ما بأن يمنحه مبلغًا من النقود لاستخدامه في غرض محدد خلال مدة زمنية متفق عليها ضمن شروط معينة لقاء عائد مادي متفق عليه أو فائدة متفق عليها.

الفرق بين الإقراض والاقتراض

عزيزي الطالب سيساعدك هذا النشاط على تمييز مفهوم الإقراض من مفهوم الاقتراض

اقرأ الحالة الآتية (فكرة مشروع)، ثم أجب عن الأسئلة التي تليه:

| أمل ربة منزل كانت تبحث عن فكرة لمشروع يدر عليها دخلاً يعينها على مواجهة تحديات الحياة وأعبائها المتزايدة ويوفر حياة أفضل لها ولأبنائها وقد اهتدت إلى فكرة مشروع يحقق لها رغباتها وتطلعاتها فعمدت إلى أحد البنوك لطلب قرض قيمته 4000 دينار وسرعان ما وافق البنك على طلبها بعد ما قدمت الضمانات اللازمة للتسديد وفق جدول زمني اتفقا عليه. |

- من المقرض ومن المقترض في الحالة السابقة؟

- كم كانت قيمة القرض؟

- ما السبب الذي دفع أمل إلى طلب قرض؟

- برأيك، هل كان هذا السبب مهماً جدًا حتى تلجأ إلى الاقتراض؟

قارن ما توصلت إليه بالإجابات الآتية:

- المقرض هو البنك والمقترض هي أمل

- 4000 دينار

- إنشاء مشروع

- نعم، فهي تسعى من خلال هذا المشروع إلى توفير مصدر دخل ثابت لها ولعائلتها

يساعدك الاقتراض على تحقيق حاجات مهمة لك فمثلاً إذا أردت شراء بيت فإن القرض السكني يوفر لك التمويل اللازم لذلك وبالمثل فقد ترغب في اقتراض المال أو الحصول على ائتمان لدفع تكاليف تتعلق بخططك الأخرى مثل شراء سيارة أو دفع نفقات غير متوقعة مثل تكاليف المعالجة الطارئة.

الائتمان: الثقة التي يوليها البنك أو المؤسسة لشخص ما بأن يمنحه مبلغًا من النقود لاستخدامه في غرض محدد خلال مدة زمنية متفق عليها ضمن شروط معينة لقاء عائد مادي متفق عليه أو فائدة متفق عليها.

يعد الاقتراض قراراً منطقياً في بعض الأحيان وذلك أنه يتيح لك اقتناء الحاجيات (المشتريات) وتقسيط النفقات من دون الحاجة إلى الالتزام بدفعات مسبقة ولكن يتعين عليك أولاً أن تسأل نفسك قبل الشروع في عملية الاقتراض ما يأتي:

هل أحتاج إلى هذا المنتج (أو الخدمة) حتى أقترض المال لشرائه؟ هل توجد وسيلة أخرى لشراء هذا المنتج أو الحصول على هذه الخدمة من دون الاقتراض؟

تقدم البنوك مجموعة من المنتجات التي تتيح لك الاقتراض منطقيًا بما يتوافق مع غايتك ويلبي حاجاتك لذا يجب أن تحدد تحديدًا دقيقًا الغرض من القرض وتدرسه جيدًا وتقارن حاجتك بالمنتجات المتوافرة وقد يكون الجدول الزمني لسداد القرض عنصرًا إرشاديًا مهمًا لك عند اتخاذك قرار الاقتراض

أنواع القروض

توجد تصنيفات متعددة لأنواع القروض وسيقتصر الحديث هنا على تصنيف القروض من حيث الغرض ومن حيث المدة

|

|

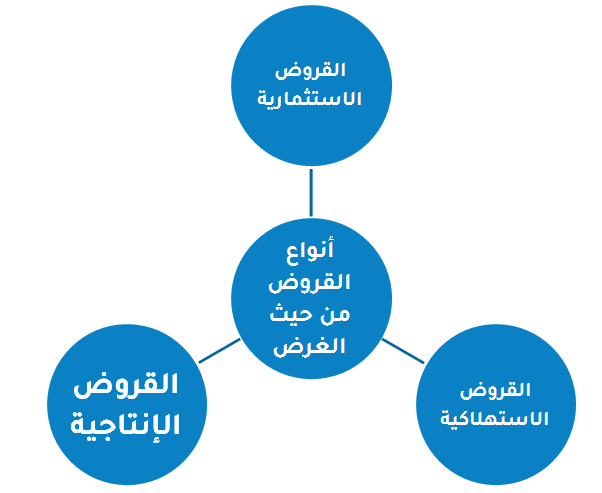

أنواع القروض من حيث الغرض

تصنف القروض من حيث الغرض إلى ثلاثة أنواع هي:

- القروض الاستهلاكية: هي القروض المخصصة للسلع الاستهلاكية مثل شراء سيارة أو أثاث أو ثلاجة غير أن بعض البنوك لا تحبذ منح الموظفين قروضًا لشراء هذه السلع المعمرة لأن قدرة الموظف على الدفع محكومة باستمراره في العمل بالمؤسسة أو الشركة وقد تتأثر هذه القدرة بإنهاء خدماته أو مرضه أو إصابته بحادث وعليه فالبنوك تطلب عادة سعر فائدة أعلى على القروض الاستهلاكية لأنها تشتمل على درجة أعلى من المخاطرة

- القروض الإنتاجية: هي مبالغ مالية تخصص للقطاعات الاقتصادية المختلفة ممثلة في:

- قطاع الصناعة الذي يحتاج إلى المواد الأولية والآلات وغيرها من الأدوات الضرورية

- القطاع الزراعي الذي يهدف إلى إشباع رغبات المزارعين في زيادة الإنتاج بتوفير العناصر والأدوات اللازمة لإتمام عملية الإنتاج

3. القروض الاستثمارية: هي القروض التي تخصص لتمويل المشروعات الاستثمارية والتي تمنح ل

- شركات الاستثمار بغية تمويل اكتتابها في أسهم جديدة وذلك بصورة قروض مستحقة عند الطلب

- تمنح للأفراد الذين يرغبون تمويل جزء من مشترياتهم للأوراق المالية

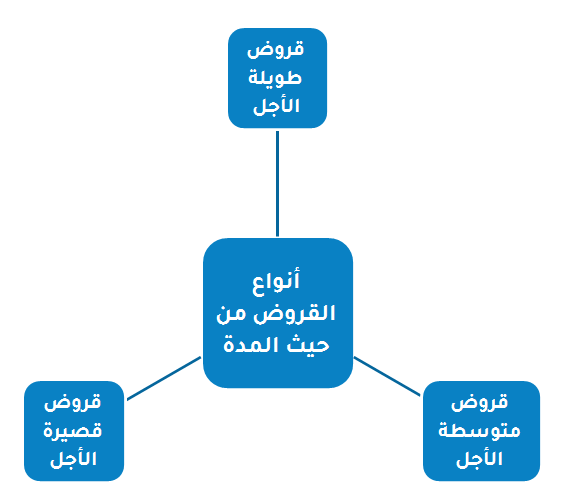

أنواع القروض من حيث المدة

تصنف القروض من حيث المدة إلى ثلاثة أنواع هي:

- قروض قصيرة الأجل: هي قروض تقدم للأفراد والشركات بغية:

- الإسهام في سد عجز السيولة

- الرغبة في اقتناء تجهيزات أو معدات أو استبدالها وتبلغ مدة سدادها سنة أو أقل

2.قروض متوسطة الأجل: هي قروض تقدم للأفراد والشركات ويجب سدادها في مدة حدها الأدنى سنة وحدها الأقصى خمس سنوات

3. قروض طويلة الأجل: يجب سداد هذه القروض في مدة زمنية تتجاوز خمس السنوات أما حدها الأعلى فيتفق عليه العميل والبنك أو الجهة المقرضة.

|

السهم: هو نصيب أو حصة أو شيء يمثل ملكية في شركة ما ويشار إليه أحيانًا بمصطلح (حصة رأس مال الشركة) |