الدفع الإلكتروني

هل قمت أنت أو أحد أفراد أسرتك بشراء أي نوع من المنتجات عن طريق المواقع الخاصة بالتجارة الإلكترونية في شبكة الإنترنت؟

هل قمتم بدفع فاتورة كهرباء، أو دفع قيمة بطاقة الهاتف النقال وأنت في منزلك دون تكبد عناء الجهد وضياع الوقت للقيام بذلك؟

كيف تمت عملية الدفع ؟هل تم استخدام بطاقات خاصة للقيام بذلك؟ ما نوع هذه البطاقة؟

عزيزي الطالب سيساعدك هذا الدرس تعرّف أنظمة الدفع الإلكتروني، وتمييز بطاقات الدفع الإلكتروني

أدى اتساع نطاق العمليات التجارية الإلكترونية إلى نشوء ما يسمى أنظمة الدفع الإلكتروني وهي مجموعة من البرمجيات تتيح للمستفيد منها شراء منتج ودفع قيمته إلكترونيًا وذلك باقتطاع المبلغ من الحساب البنكي للمشتري أو استخدام بطاقات الدفع المختلفة التي يتعامل بها المشتري مع المؤسسات غير البنكية.

ويعرّف الدفع الإلكتروني بأنه منظومة متكاملة من النظم والبرامج التي توفرها المؤسسات المالية والمصرفية بهدف تسهيل إجراء عمليات الدفع الإلكتروني الآمنة وتعمل هذه المنظمة ضمن مظلة من القواعد والقوانين التي تكفل السرية والحماية لإجراءات الشراء وضمان وصول المنتج إلى المشتري.

أما بطاقات الدفع الإلكتروني: فهي بطاقات بلاستيكية تحتوي على معلومات رقمية تستخدم في أغراض الشراء

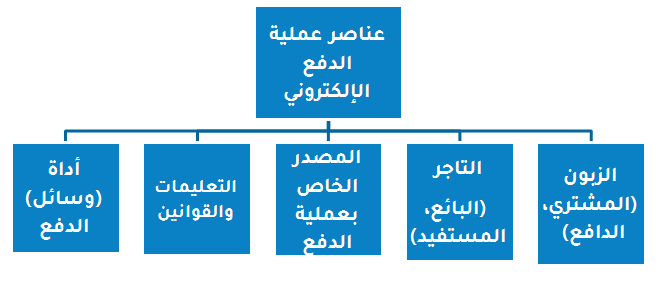

عناصر عملية الدفع الإلكتروني

عزيزي الطالب لمعرفة المقصود بكل عنصر من عناصر الدفع الإلكتروني، نفذ النشاط الآتي:

في ما يأتي قائمتان تتضمن القائمة الأولى عناصر عملية الدفع الإلكتروني، بينما تتضمن الثانية عبارات تشير إلى تلك العناصر، اكتب بجانب كل عنصر العبارة المناسبة التي تشير إليه

| القائمة الأولى | القائمة الثانية |

|

الزبون (المشتري، الدافع) |

- يقصد بذلك الإجراءات القانونية ولوائح التعليمات التي تحدد المسؤوليات وعلاقة الأفراد بالمؤسسات في أثناء عملية الدفع الإلكتروني - الجهة التي تتولى عملية الدفع الإلكترونية لقاء الحصول على المنتج - الوسائل التي تمكن الزبائن من تحويل الأموال إلى التجار - الجهة التي تتسلم القيمة (النقود) لقاء بيعها المنتج إلكترونيًا - المؤسسات المالية غير البنكية التي تعمل على تنشيط الصفقات وتحويلها إلى الحسابات البنكية، وتعد هذه المؤسسات الطرف الثالث في عملية التسويق الإلكتروني من مثل : (Cyber Cash).

|

| التاجر (البائع، المستفيد) | |

| المصدر الخاص بعملية الدفع | |

| التعليمات والقوانين | |

| أداة (وسائل) الدفع |

قارن ما توصلت إليه بالآتي:

عناصر عملية الدفع الإلكتروني

- الزبون (المشتري، الدافع): الجهة التي تتولى عملية الدفع الإلكترونية لقاء الحصول على المنتج

- التاجر (البائع، المستفيد): الجهة التي تتسلم القيمة (النقود) لقاء بيعها المنتج إلكترونيًا

- المصدر الخاص بعملية الدفع: المؤسسات المالية غير البنكية التي تعمل على تنشيط الصفقات وتحويلها إلى الحسابات البنكية، وتعد هذه المؤسسات الطرف الثالث في عملية التسويق الإلكتروني من مثل : (Cyber Cash).

- التعليمات والقوانين: يقصد بذلك الإجراءات القانونية ولوائح التعليمات التي تحدد المسؤوليات وعلاقة الأفراد بالمؤسسات في أثناء عملية الدفع الإلكتروني

- أداة (وسائل) الدفع: الوسائل التي تمكن الزبائن من تحويل الأموال إلى التجار

أنواع بطاقات الدفع الإلكتروني

يوجد منها لبطاقات الدفع الإلكتروني أنواع عدة أبرزها:

| البطاقة المدينة: (Debit Card) | بطاقة الائتمان: (Credit Card) | بطاقة التسجيل على الحساب: (Charge Card) |

والجدول الآتي يساعدك على تمييز هذه البطاقات بعضها من بعض

| نوع البطاقة | مكان الإصدار |

كيفية الشراء بهذه البطاقة

|

طريقة الدفع عند الشراء باستخدام البطاقة | طريقة سداد العميل للبنك | الفوائد المترتبة على استخدامها | نوع الرصيد المتوافر في البطاقة |

|

البطاقة المدينة: (Debit Card) |

- البنك -المؤسسات المالية الأخرى شريطة إيداع العميل مبلغًا من المال لدى المؤسسة المالية المصدرة للبطاقة |

يمكن للعميل شراء حاجاته من أي مكان ودفع قيمتها باستخدام هذه البطاقة عن طريق الآلات الإلكترونية المتوافرة في المحال التجارية بحيث تخصم قيمة المشتريات من رصيد بطاقة العميل. يتطلب استخدام هذه البطاقة إدخال العميل الرقم الخاص بالبطاقة . |

عن طريق الآلات الإلكترونية المتوافرة في المحال التجارية كلما استخدم العميل البطاقة خصم من رصيد الحساب المرتبط بها إذ يتولى البنك أو المؤسسة المالية المصدرة للبطاقة السحب مباشرة من حسابه لسداد قيمة الفاتورة التي ترد من التاجر |

تخصم قيمة المشتريات من رصيد بطاقة العميل | لا يترتب أي فوائد على استخدام البطاقة | لا يسمح بإتمام عملية الشراء إذا قل رصيد الحساب المربوط بالبطاقة عن قيمة الشراء |

|

بطاقة الائتمان (Credit Card) |

- تصدر عن البنك أو أي مؤسسة مالية يتعامل معها العميل |

تقوم فكرة البطاقة على إيداع البنك أو المؤسسة المالية(مصدر البطاقة) مبلغًا من المال من حساب البنك في الحساب الشخصي للعميل ضمن تسهيلات ائتمانية(عملية أشبه بالقرض) ويستطيع العميل استخدام هذه البطاقة في شراء مستلزماته |

الخصم مباشرة من رصيد البطاقة الكلي | تسديد كامل المبلغ المسحوب من البطاقة أو جزء منه بصورة دفعات منتظمة بحسب الاتفاق مع البنك |

يتم التسديد لاحقًا بعد إتمام عملية الشراء بإحدى طريقتين: الأولى دفع المبلغ الذي استخدمه في عملية الشراء كامًلا أي بنسبة (100 %) فلا يترتب عليه أي فوائد مالية. والثانية: دفع المبلغ بصورة جزئية، أي بنسبة (5 % أو 10 % أو 15 % أو 25 %) عندئذ يلزم العميل بدفع فوائد مالية متفق عليها وفي حال الاتفاق على الدفع بصورة جزئية يمكن للعميل دفع المبلغ بصورة دفعات منتظمة فلا يترتب عليه غرامات مالية أو تسديده بصورة دفعات غير منتظمة فيدفع غرامة مالية محددة عن كل يوم تأخير.

|

لا تشترط توافر رصيد للعميل في حسابه الخاص |

|

بطاقة التسجيل على الحساب Charge Card) |

صدرها البنك أو المؤسسة المالية للعميل | تشبه البطاقة الائتمانية غير أن المدة ومبلغ السحب هنا محددان تتيح هذه البطاقة للعميل التسوق ثم التسديد في وقت لاحق شريطة دفع مبلغ فاتورة الشراء كامًلا في الوقت المحدد المتفق عليه عند إصدار البطاقة ولا يمكن للعميل تدوير المبلغ إلى أي شهر آخر ولا تفرض أي فوائد عليه إذ إن الجهة التي تصدر البطاقة تلزم العميل بدفع رسوم عند إصدارها أو تجديدها. | البنك من يدفع قيمة المشتريات حال وصول الفاتورة من البائع | يسدد للبنك لاحقًا ضمن مدة زمنية معينة | لا يترتب على استخدام البطاقة أي فوائد | لا تشترط توافر رصيد للعميل في حسابه الخاص |

عزيزي الطالب اطلع على الحالات الدراسية الثلاث من الكتاب المدرسي صفحة 105 -110 ، ثم أكتب أي معلومات إضافية عن البطاقات لم تتوافر في الجدول أعلاه